2022/4の法改正で年金の繰り下げ受給が75歳までできるようになったみたいなので、とりあえず繰り下げるかどうか考えないといけませんね。

65歳が基本で、1ヵ月繰り下げるごとに0.7%受給金額が増える、1ヵ月繰り上げるごとに0.4%減る、ということらしいので、受給額がどれくらいになるかを計算してみます。月に0.7%増加ということは年利8.5%で運用することに相当するので、かなり有利ですね。

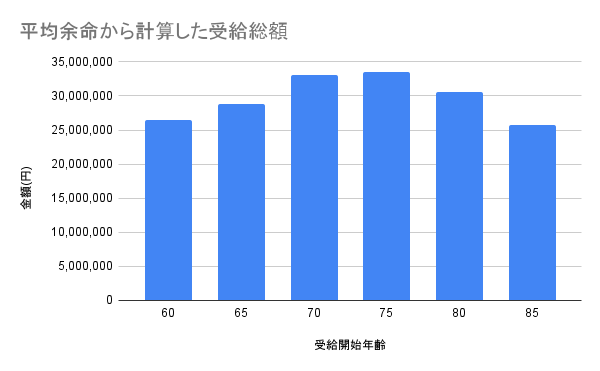

自分の受給額がいくらかはよくわからないので、仮に12万円とします。また繰り下げ受給はさらに延長される可能性もあるので85歳まで延長された場合もシミュレーションしてみます。 また受給総額は寿命で変わってくるので、仮に平均余命まで生きたらどうなるかを計算すると、以下のようになります。

70歳までは繰り下げる意味がありそうですが、それ以上はあまり意味がなさそうですね。80歳まで繰り下げるとむしろ減りますね。

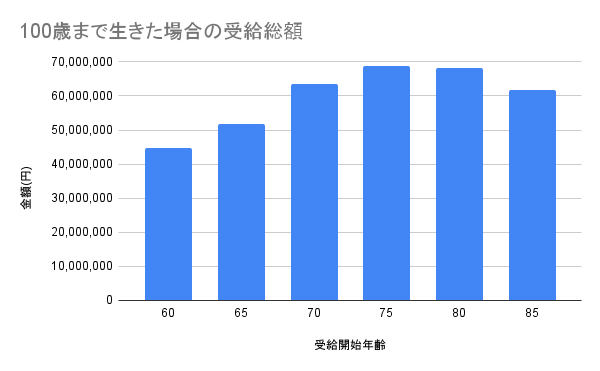

人生100年時代という話も聞きますので、100歳まで生きると受給総額がどうなるかを計算すると、以下のようになります。これだと75歳まで延長する意味も多少ありそうですね。

| 受給開始年齢 | 受給年額 | 受給総額 |

| 60 | 1,094,400 | 44,870,400 |

| 65 | 1,440,000 | 51,840,000 |

| 70 | 2,044,800 | 63,388,800 |

| 75 | 2,649,600 | 68,889,600 |

| 80 | 3,254,400 | 68,342,400 |

| 85 | 3,859,200 | 61,747,200 |

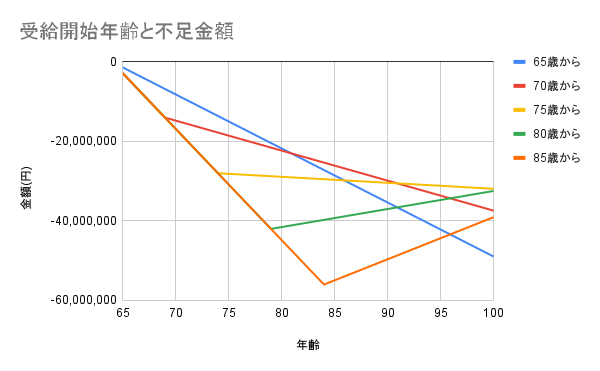

また年金だけで生活するのは難しく、不足額を貯蓄等で補う必要があるらしいので、不足分がいくらになるかを計算してみることにします。年間生活費がいくらかかるかは不明ですが、仮に280万円と想定すると、以下のようになります。65歳から年金を受給すると5,000万円、70歳からだと4,000万円、75歳からだと3,000万円不足することになりますね。80歳まで繰り下げ可能となれば、年額320万円もらえるので年金だけで生活可能ですが、65歳から80歳までの生活費を用意しないといけないので、4,000万円の貯蓄が必要となりますね。

この不足分をどうするかですね。iDeCoやNISAを利用するとどうなるか計算してみます。iDeCoの掛金を23,000円で20年継続すると考えると550万円、つみたてNISAは年額40万円を20年継続すると800万円で、合計1,350万円貯められることになります。運用益多少付いたとしても不足額を補うには到底足りませんね。

65歳で完全引退はどうやら無理そうですね。

75歳まで年収100万円の仕事につくと仮定すると、不足額は2000万円ほどになるので、 iDeCoやつみたてNISAで1,350万円貯めるとすると、なんとか現実的なラインに落ち着いてきますね。

これらの試算から、iDeCo、つみたてNISAをフルにやって、75歳まで必死に働くしかないということですかね。 健康寿命は男性72歳、女性75歳らしいので、健康な間はフルに働くイメージですかね。